Die Welt steuert auf eine wirtschaftliche Krise gigantischen Ausmasses zu, auch wenn das Thema wieder etwas aus der öffentlichen Diskussion verschwunden ist. Was passiert, wenn die staatlichen Stützungsmassnahmen auslaufen? Was bedeutet es eigentlich, wenn Teile der Wirtschaft für mehrere Monate eingefroren werden? Ein Überblick über 10 Gefahrenherde, die die Krisen vertiefen könnten.

Wenn das Geldmachen blüht, bringt es neben Reichtum auch ungeheures Elend hervor. Wenn das Geschäft aber einbricht, eskaliert das Elend. Genau das scheint nun auf uns zuzukommen: Der IWF hat seine bereits düsteren Wirtschaftsaussichten vom April nochmals deutlich nach unten korrigieren müssen. Die globale Wirtschaft schrumpft demnach 2020 um fast 5 Prozent. In den hochentwickelten Ländern soll das Bruttoinlandprodukt (BIP) – in dem die Wirtschaftsleistung gemessen wird – um volle 8 Prozent einbrechen.

Die grosse globale Krise ab 2007 war deutlich weniger verheerend, die Folgen aber katastrophal: Die Arbeitslosenzahlen schossen in die Höhe. Sozialausgaben wurden vielerorts zusammengestrichen. Die arbeitende Bevölkerung ganzer Länder wie etwa in Griechenland wurde ins Elend gestossen. Während die politischen Spannungen vielerorts zunahmen, entbrannte in der Ukraine ein Krieg, der bis heute andauert.

Angesichts dessen kann einem die wirtschaftliche Perspektive den Angstschweiss auf die Stirn treiben. Das World Food Programme (WFP), eine humanitäre Institution der UNO, hat bereits vorausgesagt, dass die Zahl der akut Hungerleidenden bis Ende 2020 weltweit um über 80 Prozent auf 270 Millionen ansteigen wird.

Es gebe verschiedene Faktoren, deren Entwicklung sich noch nicht bestimmen liesse, schrieb der IWF, als er die düsteren Zahlen veröffentlichte. 10 Gefahrenherde sind hier aufgeführt und kurz erklärt. Sie könnten die Wirtschaftsentwicklung nochmals deutlich beeinträchtigen und die Eskalation des Elends beschleunigen.

1. Die Pandemie

Täglich werden zum Corona-Virus neue Studien publiziert und neue Nachrichten veröffentlicht, die vor allem Fragen aufwerfen. Überträgt sich das Virus über Aerosole? Welche medizinischen Folgen können leichte Infektionen haben? Welche Organe sind betroffen? Kann man ein zweites Mal infiziert werden? Was heisst das für eine Impfung? Fest steht: Wir wissen noch immer sehr wenig über das Virus und darum auch über die Entwicklung der Pandemie.

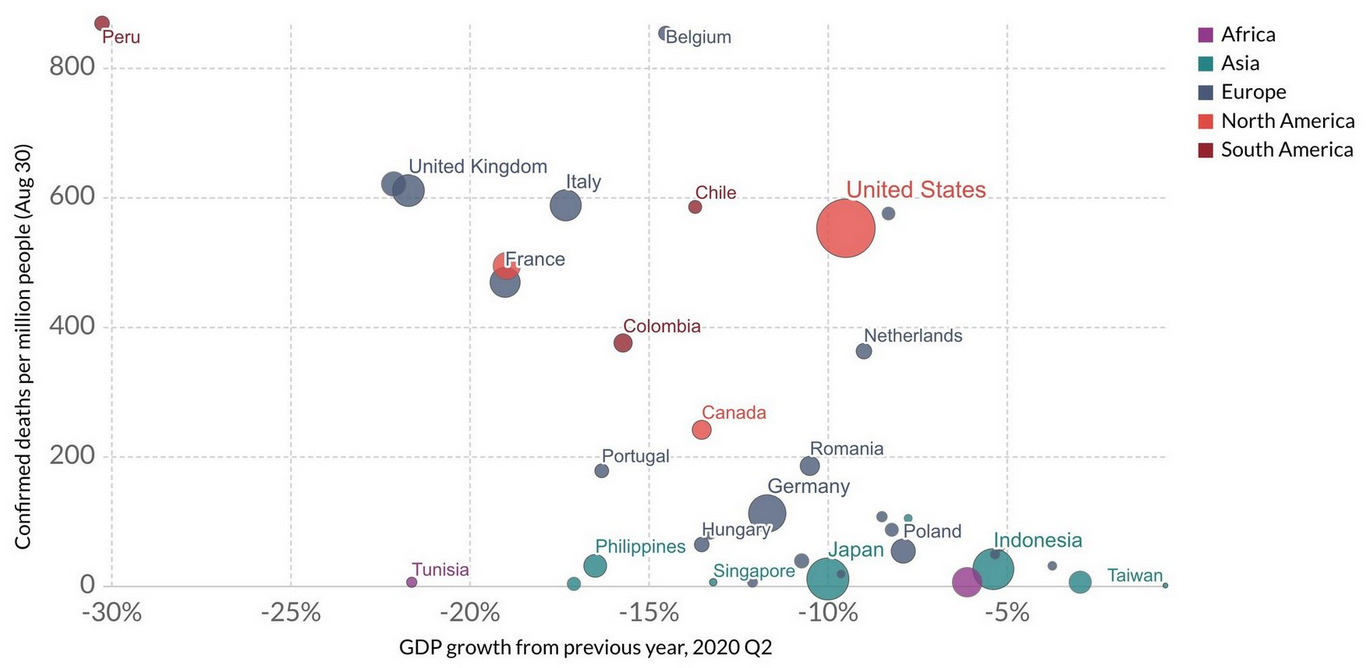

Deshalb kann auch niemand sagen, was im Winter, wenn sich die Menschen wieder mehr in Innenräumen aufhalten, genau passiert. Es könnte sein, dass die Fallzahlen nochmals in die Höhe schiessen und dass die Kranken und Toten die Wirtschaft in Mitleidenschaft ziehen, wie das Erhebungen nahelegen (Grafik). Darauf hin könnten auch nochmals harte Schutzmassnahmen nötig werden, welche weitere Schäden verursachen würden.

Die Grafik deutet auf einen Zusammenhang von Covid-Todesfällen und dem Einbruch der Wirtschaft hin: Die vertikale Achse zeigt die registrierten Covid-Toten pro Million Einwohner*innen. Die horizontale Achse den Einbruch des BIP.

Grafik: Our World in Data

Daten: European CDC, Eurostat, OECD und individuelle nationale Statistiken

2. Die Konkurswellen

Die BIZ, die Dachorganisation der Zentralbanken, rechnete aus, dass 2017 über 12 Prozent aller Firmen in den wichtigsten hochentwickelten Nationalökonomien sogenannte Zombies waren: Sie überleben nur, indem sie sich immer weiter verschulden. Überhaupt ist die Verschuldung von Firmen – aber auch der Haushalte und der Staaten – in schwindelerregender Höhe. Insgesamt soll die Schuldenlast, von der die Firmen einen Drittel tragen, im Frühling rund 258 Billionen Dollar betragen haben, wie das Institute of International Finance (IIF) berechnet hat. Das ist deutlich mehr als die Weltwirtschaft in drei Jahren leistet.

Das kann gut gehen, solange die Profite sprudeln und die Firmen damit ihren Schuldendienst leisten können. Die Credit Suisse hatte aber schon 2019 gewarnt, dass sich die Zahlungsausfälle häufen würden, wenn sich das Wirtschaftswachstum stärker abflache. Derzeit erleben wir keine Abflachung, sondern einen regelrechten Einbruch: Mancherorts ist das Geschäfts auf Eis gelegt und gewisse Branchen wie die Gastronomie oder der Tourismus dürften noch länger mit den Folgen der Pandemie zu kämpfen haben.

Noch werden viele Firmen mit Hilfe von staatlichen Massnahmen über Wasser gehalten. Viele Analyst*innen sagen aber: Wir werden im Herbst eine Welle von Unternehmenspleiten sehen. Der Wirtschaftsdienst Bisnode D&B warnte gar vor einem «Konkurs-Tsunami». Das wird Folgen haben. Der US-Zentralbanker James Bullard gab kürzlich zur Financial Times zu Protokoll: «Eine Welle von grösseren Unternehmenspleiten könnte in eine Finanzkrise münden».

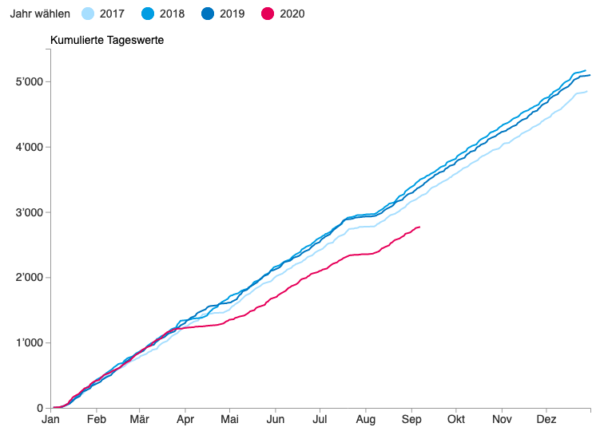

Die Anzahl der Konkurseröffnungen in der Schweiz. Im Jahr 2020 (die rote Linie) wurden bis jetzt weniger Konkurse registriert, als in den drei Jahren zuvor. Das dürfte vor allem auf die staatlichen Massnahmen zurückzuführen sein. Wenn diese auslaufen, wird sich das Ausmass der Verwüstung erst zeigen.

Grafik: Kanton Zürich

Daten: Schweizerisches Handelsamtsblatt (SHAB)

3. Die Finanzkrise

Das sieht auch Deutschlands höchster Bankenaufseher so: «Die Institute müssen mit Kreditausfällen rechnen, vermutlich in mehreren Wellen – trotz der milliardenschweren Hilfsprogramme», sagte Felix Hufeld letzthin im Hausjournal seines Instituts. Die grosse Ratingagentur Standard & Poor’s, welche die Kreditwürdigkeit von Schuldner*innen bewertet, rechnet damit, dass bis Ende 2021 Kredite in Höhe von 2,1 Billionen Dollar ausfallen werden – 228 Milliarden Dollar davon sollen in Westeuropa anfallen.

Diese Ausfälle müssen die Banken mit eigenen Mitteln kompensieren, sonst müssen sie Konkurs anmelden. In der Krise nach 2008 hat sich gezeigt, wie schnell das gehen kann. Die damit verbundene Unsicherheit und Vertrauensverluste können zudem zu einem Lawineneffekt führen, der den Geldmarkt austrocknet und die Finanzinstitute an den Rand des Zusammenbruchs drängt. Dies wird dadurch verschärft, dass im Finanzsystem einige Zeitbomben in Form von komplexen, kaum durchschaubaren Finanzprodukten lauern.

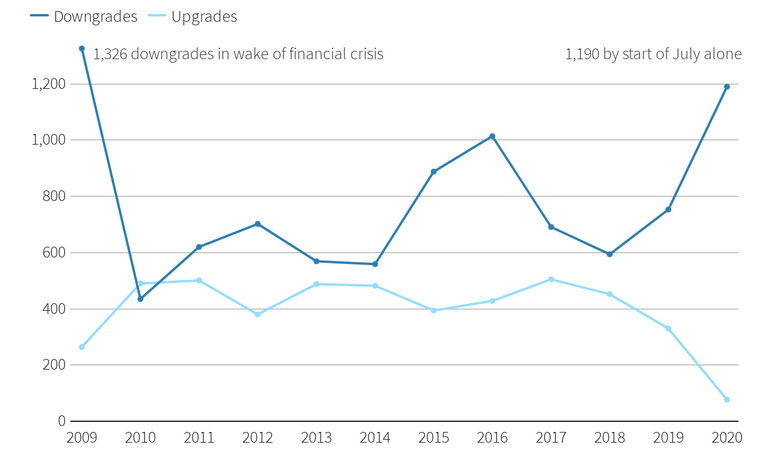

S&P Global hat bis Ende Juli 2020 bereits 1190 Mal die Kreditwürdigkeit von Firmen herabgestuft. Das sind nur 136 Downgrades weniger als die Rekordzahl von 1326, die im im Banne der globalen Finanzkrise im Gesamtjahr 2009 erreicht wurde.

Grafik: Reuters

Daten: Standard and Poor’s Global

4. Die «Wertberichtigung»

Die Börsen bilden derzeit weder die reellen Wirtschaftsperspektiven ab, noch die drohenden Gefahren. Sie befanden sich nach einem harten Einbruch im Frühling in einer regelrechten Himmelfahrt (zeigten aber kürzlich wieder etwas nach unten). Das hat viel mit einer «Erzählung» – einem regelrechten Märchen – in Investor*innenkreisen und wenig mit den Entwicklungen an der ökonomischen Basis zu tun: Offenbar glauben die Anleger*innen, dass kein weiterer Lockdown ansteht und vor allem auch dass die Zentralbanken mit ihrem vielen Geld alles retten. Die Zentralbanken haben seit dem Lockdown mit ungeheuren Summen die Finanzmärkte stabilisiert.

Nun sind aber viele institutionelle Investoren – die grossen Fische wie Pensionskassen, Versicherungen und Kreditinstitute mit eigenen Analyseabteilungen – vorsichtiger geworden. Sie gehen offenbar davon aus, dass sich die «Erzählung» irgendwann der reellen Entwicklung anpassen wird: Das hiesse, dass die Kurse wiederum in die Tiefe purzeln. Das könnte zum einen finanzielle Probleme für jene nach sich ziehen, die auf steigende Kurse gewettet haben. Zum anderen würde es die Geldaufnahme – etwa durch die Ausgabe von Aktien – erschweren, weil die Investor*innen ängstlicher und zurückhaltender werden.

Der MSCI World Price Index bildet die Kurse von rund 1600 Aktien aus 23 Industrieländern ab. Der Tiefpunkt des Index wurde am 23. März 2020 erreicht. Damals legte die US-Zentralbank ein gigantisches Massnahmepaket vor und signalisierte, dass sie alles tun würde, um die Kurse zu stützen.

Grafik erstellt auf Financial Times

5. Die Lieferketten

Die Weltwirtschaft ist ein dichtes Geflecht von Liefer- und Verwertungsketten. In einem Kraftfahrzeug etwa stecken laut Drive Sustainability, einem Zusammenschluss von führenden Autoherstellern, rund 30’000 Komponenten. Diese bestehen aus unzähligen unterschiedlichen Rohmaterialen, die rund um den Globus abgebaut und verarbeitet werden. Jedes etwas komplexere Produkt enthält Bestandteile, die um die Welt gekarrt wurden: Einerseits weil bestimmte Rohstoffe nur in bestimmten Ländern vorkommen, andererseits aber vor allem auch, weil damit Geld gespart wird. Wenn nun eine der Liefer- oder Verarbeitungsstationen ausfällt, dann leidet die Produktion des Endprodukts erheblich oder fällt gar aus.

Darum schauen Ökonom*innen mit grosser Sorge auf die Entwicklung der Pandemie und auf die Lockdowns in den verschiedenen Ländern. Mitte Mai führte der deutsche Verband BME eine Umfrage unter seinen fast 10’000 Mitglieds-Firmen durch: Die Hälfte der Teilnehmenden gab an, dass ihre Geschäftsaktivitäten durch Probleme in den Lieferketten stark bis kritisch beeinträchtigt seien. In einer Umfrage des Deutschen Industrie- und Handelskammertags (DIHK) vom Juli sagten 38 Prozent der Firmen in Deutschland, dass sie aufgrund der Pandemie nach neuen Lieferant*innen suchen würden – eine überwiegende Mehrheit davon will auf lokale Lieferant*innen setzen oder zumindest in der EU Ausschau halten. Das dürfte neben wirtschaftlichen auch politische Auswirkungen haben.

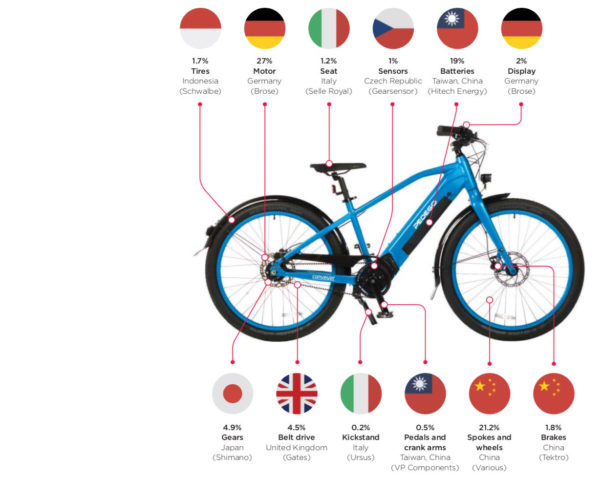

Das Elektrofahrrad Pedego Conveyor wird mit Teilen aus der ganzen Welt produziert. Neun Länder liefern Vorprodukte, die hauptsächlich in Vietnam zusammengesetzt werden.

Grafik: World Bank Group; World Development Report 2020

6. Der Konjunkturdämpfer im Vorfeld

Die Pandemie wäre auch für eine vitale kapitalistische Weltwirtschaft eine riesige Herausforderung gewesen. Doch sie traf auf eine Welt, die schon länger in einer latenten wirtschaftlichen Klemme steckte. Die Zentralbanken pumpen seit über einem Jahrzehnt enorme Mengen an Geld in die Märkte, um das System am Laufen zu halten. Und dennoch hatte sich erst kürzlich die Aussicht wieder eingetrübt.

Vor der ersten Schreckensprognose nach dem Pandemieausbruch hatte die Weltbank ein «langsames Wachstum» vorhergesehen. 2019 war die Weltwirtschaft noch um 2,4 Prozent gewachsen und für das laufende Jahr gingen die Weltbank-Ökonom*innen von einer ähnlichen Entwicklung aus. Das ist das schwächste Wachstum seit der Finanzkrise. In diese Stockung fällt nun auch noch die krasse Reduktion der Wirtschaftsleistung durch Pandemie und staatliche Massnahmen.

Der Kapitalismus ist aber auf Wachstum angewiesen: Die einzelnen Unternehmen versuchen ihre Produktion möglichst auszudehnen und Marktanteile zu erzielen, um ihre Profite zu vergrössern. Damit das insgesamt halbwegs gut gehen kann, braucht es ein entsprechendes Wachstum der Märkte. Sonst kommt es irgendwann zu Bereinigungsprozessen: Entwertungen, Konkurse, Arbeitslosigkeit und Folgen, wie wir sie in grossem Ausmass zuletzt nach 2008 beobachten konnten. Auf eine solche Bereinigung, wie sie im Kapitalismus periodisch sektorenübergreifend erfolgen muss, steuerte die Weltwirtschaft vermutlich schon vor der Pandemie zu.

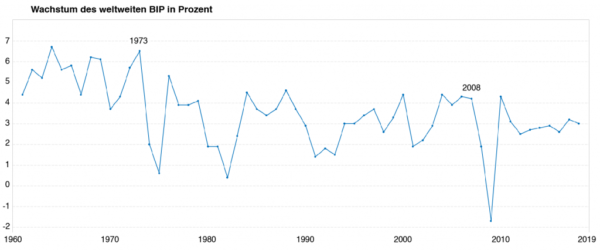

Das Wachstum der globalen Wirtschaft von 1960 bis 2018 in Prozent. Der Schnitt lieg in den «goldenen Jahren» von etwa 1950 bis 1973 deutlich höher als danach. Das Wachstum des globalen BIP im kurzen Zyklus nach der Krise von 2008 zeigt geringe Ausschläge und stieg – ausser im Jahr direkt nach dem Crash – kaum Mal über 3 Prozent.

Grafik erstellt auf worldbank.org

Daten: Weltbank

7. Der Zyklus und die Krisentendenzen

Die kapitalistische Wirtschaft entfaltet sich in Zyklen: Perioden mittlerer Lebendigkeit, Prosperität, Überproduktion, Krise und Stagnation folgen aufeinander. Dabei sind die Krisen Prozesse, in denen die kapitalistischen Widersprüche gewaltsam ausgeglichen werden und aus denen das Kapital in neuer Zusammensetzung gestärkt hervorgehen kann. Die Wachstumsraten nach 2008 waren aber nicht besonders hoch und es wird unter marxistischen Ökonom*innen darüber diskutiert, ob nicht bereits 2008 eine tiefe Krisenphase angefangen hätte und ob nicht die Zentralbanken mit ihrem vielen Geld die Ausgleichung der Widersprüche zumindest teilweise blockierten.

Der Grund für die konkreten Kriseneinbrüche ist immer ein historisch spezifischer, der sich meist aus verschiedenen Faktoren zusammensetzt. Aber es gibt eine generelle Tendenz, die Krisen notwendig macht: Eine tendenziell sinkende Profitrate. Die Profitrate ist der wichtigste Antrieb für den Kapitalismus: Firmen produzieren, um Geld als Profit zu verdienen. Dieses wiederum wird zum Teil reinvestiert, wenn neue, noch grössere Profite winken. Damit wird auch die Nachfrage angetrieben – weil Investitionen zugleich Nachfrage nach Maschinen, Rohstoffen etc. erzeugen und mehr Lohnabhängige für die Produktion angestellt werden. Eine tiefe Profitrate muss noch keine Krise erzeugen, zumal es Gegenmassnahmen wie Lohnkürzungen gibt. Bei einem wirtschaftlichen Einbruch geraten aber dann mehr Firmen in Probleme, wenn ihre Profitraten bereits tief waren.

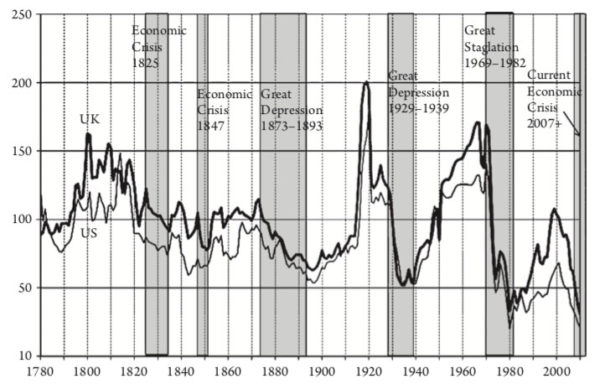

Die zyklische Entwicklung der Grosshandelspreise in Gold umgerechnet. Die grau unterlegten Flächen stehen für Krisenphasen, in denen erst die Preise einbrechen: Deflation. Dies ist in akuten Krisen ein Zeichen von Überproduktion von Waren (ein Aspekt genereller Überakkumulation) bei der zuviel an Waren auf beschränkte geldvermittelte Nachfrage trifft.

Grafik

Anwar Shaikh; Capitalism. Competition, Conflict, Crises

8. Die Mehrwertproduktion

Wieso sich die Konjunktur bereits vor der Pandemie eingetrübt hatte, erklären bürgerliche Ökonom*innen meist mit externen oder psychologischen Faktoren. Dabei geht es um das innerste des Kapitalismus: Die Produktion von Mehrwert und dessen Verteilung als Profite an die Unternehmen. Der Mehrwert ist längerfristig überhaupt die Basis für das, was dann verteilt werden kann. Zustande kommt er, wenn sogenannte abstrakte Arbeit verausgabt wird. Wenn nun durch die staatlichen Massnahmen die Arbeitsstunden massiv runtergefahren wurden, dann trifft dies auch die Produktion von Mehrwert.

Die International Labour Organisation (ILO) ging Ende Juni davon aus, dass im zweiten Quartal 2020 die weltweite Arbeitszeit um 14 Prozent niedriger ausfallen würde, als im Vorkrisenquartal. Das entspricht 400 Millionen Vollzeitarbeitsplätzen bei einer 48-Stunden-Woche, so die UN-Sonderorganisation. Das ist nicht nur für die Betroffenen fatal, sondern bewirkt auch einen krassen Rückgang der Mehrwertproduktion. Die Folge wird sein, dass sich eine kleinere Mehrwertmasse auf weniger Kapitale, also weniger Firmen verteilt. Die längerfristigen Effekte, nämlich Konkurse und Arbeitslosigkeit, lassen sich an den neusten Zahlen erst erahnen. Die wirklichen Auswirkungen werden sich zeigen, wenn die Staatsmassnahmen auslaufen.

Die Einbussen an Arbeitsstunden im ersten und im zweiten Quartal 2020. Aufgeschlüsselt nach Weltregionen und Länder mit unterschiedlichen Einkommensniveaus.

Grafik: International Labour Organisation (ILO)

9. Die internationalen Verwerfungen

Solange das Geschäft läuft, teilen sich die Profite auf die Kapitale auf, die darum konkurrieren. Wenn es aber harzt, verwandelt sich die Konkurrenz in einen Kampf der feindlichen Brüder. Sind die Einbrüche zu hart, dann werden die politischen Akteur*innen der nationalen Standorte versuchen, ihre Kapitale schadlos zu halten – auf Kosten anderer Kapitale. Die Mittel: Strafzölle, Sanktionen, politische Drohungen. Die zunehmende Eskalation zwischen den USA und China ist nur der grosse Rahmen, in dem sich die vielen kleineren Konflikte und Rivalitäten entfalten. Es ist keine besonders wagemutige These, dass sich Angela Merkel angesichts des möglichen Ausmasses – im Gegensatz zu 2008 – für die «Solidarität» in der EU eingesetzt hat. Wenn der Weltmarkt auseinanderzubrechen droht, ist auch der Exportweltmeister auf Verbündete angewiesen.

Die politischen Verwerfungen, die «Schutzzölle» und der Rückgang des Welthandels kosten Geld. Bürgerliche Ökonom*innen tendieren zur Überschätzung der Effekte von Globalisierung und Freihandel. Zwei Zahlen deuten dennoch an, dass es um viel geht. Als Trump das Freihandelsabkommen zwischen den USA und der EU torpedierte, rechneten Forscher*innen im Auftrage der Europäischen Kommission nach: Die EU sollte ohne Abkommen etwa 119 Milliarden Euro und die USA rund 95 Milliarden Euro pro Jahr weniger erwirtschaften können, während die übrige Weltwirtschaft 100 Milliarden Euro verlieren sollte. Huawei, das im Zentrum der Angriffe der USA steht, hat kürzlich von Oxford Economics ausrechnen lassen, was allein sein Ausschluss aus den 5G-Netzen kosten würde: Zusatzkosten von rund 3 Milliarden plus BIP-Einbussen bis 2035 von etwa 40 Milliarden Euro sollen für die europäischen Länder zu Buche schlagen.

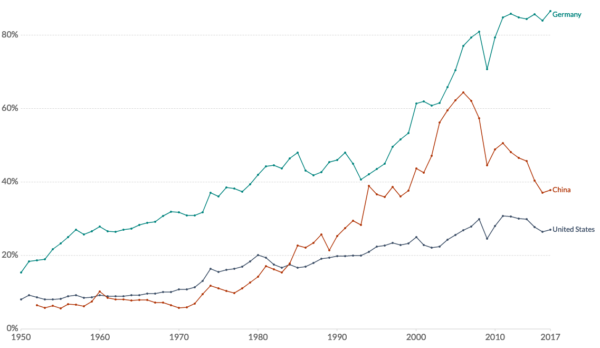

Der Trade Openess Index setzt den Anteil des Imports und Exports eines Landes ins Verhältnis zu dessen Wirtschaftsleistung. (türkis: Deutschland, rot: China, blau: USA). Der globale Index stieg nach 1945 relativ steil an, nachdem er zwischen 1914 und 1945 – der Zeit der Weltkriege – gesunken war. Der erste grosse Knick nach unten ist nach dem globalen Finanzcrash von 2008 zu verzeichnen. Die Alternative zur wirtschaftlichen Globalisierung ist derzeit nicht die solidarische Wirtschaft, die die globalisierungskritische Bewegung erhofft hatte, sondern nationalistisches Hauen und Stechen.

Grafik: Our World in Data

Daten: Feenstra et. al. (2015), Penn World Tables

10. Die Kämpfe und die Instabilität

Die Lage wird aber nicht nur international instabil, sondern auch im Inneren der von der Krise betroffenen Staaten. Die Krise wird grössere und kleinere Verlierer*innen hervorbringen und so wird sich auch die Lebenssituation der Lohnabhängigen rund um den Globus unterschiedlich stark verschlechtern. So etwas erzeugt nicht zwangsläufig Kämpfe für ein besseres Leben, sondern kann auch in Nationalismus und Reaktion umschlagen, aber es legt die Grundlage dafür, dass Menschen nicht mehr weitermachen wollen wie bislang.

Man muss sich zugleich nicht nur in Erinnerung rufen, dass es während der Pandemie hier und da Widerstand gab, sondern auch, dass 2019 eine veritable Welle von Kämpfen über den Globus schwappte. Diese wurde durch die Massnahmen und die Paralysierung durch die Pandemie erst mal gedeckelt. Diese Welle könnte aber wieder anrollen, wenn sich der bleierne Teppich etwas lüftet. Das würde die Kapitale viel Geld kosten und die Krise vertiefen. Es ist zugleich ein Kampf darum, wer welche Anteile an den Krisenkosten tragen muss.

Titelbild: Matt Hearne on Unsplash

Die Zahlen, die im Artikel genannt werden, stammen aus Berechnungen und Studien der betreffenden Institutionen und können gerne beim Autoren als PDF bezogen werden.

Korrigendum 7. Oktober: In einer ersten Fassung des Artikels wurden die Wachstumsprognosen im Einstieg fälschlich der Weltbank statt dem IWF zugeordnet. Das wurde korrigiert.